Pedro Luis Martín Olivares – Es probable que su casa esté a punto de convertirse en una tienda por departamentos. Es de hacer notar que el 27% de los consumidores estadounidenses que poseen altavoces activados por voz, más de una cuarta parte ya los utilizan para comprar. Por lo que es cuestión de tiempo, para comenzar a pedir comestibles a través de un panel en su refrigerador o comprar accesorios a través de un espejo interactivo en el dormitorio. No es de extrañarse que los medios sociales también busquen su dinero; en poco tiempo, el abrigo rojo que le gustó en la página de Instagram de un amigo estará a solo un clic de distancia.

El continuo auge del comercio electrónico, que además sigue creciendo a un ritmo vertiginoso de 18% anual, está forzando un cambio rápido en un sector que una vez se mantuvo estable ¨la tubería invisible que alimenta los pagos¨. El pasado lunes 18 de marzo, una compañía estadounidense que proporciona tecnología de la información a aproximadamente 14.000 bancos, acordó comprar a Worldpay, un canal de pagos, por $ 43 mil millones, incluida la deuda, el mayor negocio en la industria de pagos. Escenario que además marca una fuerte escalada en la batalla por un mercado que BCG, una firma consultora, espera duplicar su tamaño, a casi $ 2.4 mil millones, entre 2017 y 2027.

La tecnología de pago ya es bastante ingeniosa. Cuando un comprador desliza su tarjeta de crédito en una caja, la compañía que proporciona los terminales a la tienda (el «comerciante adquirente») le pide al prestamista que emitió la tarjeta (el «emisor») que confirme que tiene suficientes fondos. Esa consulta electrónica llega al prestamista, ya sea a la vuelta de la esquina o en todo el mundo, en milisegundos. Si la respuesta es «sí», la tienda tiene una garantía de que eventualmente recibirá el dinero, y el comprador puede tomar los bienes.

El adquirente generalmente solicita fondos a los emisores de tarjetas solo al final del día, después de que la tienda envíe su lista completa de transacciones. Las redes de pago, como Visa o Mastercard, luego mueven el dinero, lo que puede demorar varios días en llegar a las cuentas de los minoristas. También establecen las reglas complejas que deben cumplir los emisores y adquirentes a los que otorgan licencias. Por ejemplo, los adquirentes ofrecen seguros: reembolsan a los clientes que, por ejemplo, han comprado boletos de una aerolínea que quebró antes de volar. Asimismo, almacenan los datos granulares necesarios para retener depósitos o ejecutar reembolsos parciales.

Este sistema fue diseñado para un mundo de ladrillo y mortero. Pero el comercio electrónico ha evolucionado y generado nuevos métodos de pago, como carteras digitales, y está cambiando constantemente. Los sitios web y las aplicaciones pueden actualizar su software diariamente; los adquirentes pueden hacerlo cada dos o tres trimestres, dice Chris Jones de PSE Consulting. Las empresas denominadas «pasarelas» ahora actúan como adaptadores de múltiples zócalos, conectando a los adquirentes con las empresas de comercio electrónico en proceso de transformación. Las «tiendas digitales» como Shopify, una compañía de software, agregan otro peldaño: atienden a pequeños proveedores, lo que les permite crear un sitio web elegante conectado a una puerta de enlace en minutos.

Los bancos se han retirado de este mundo en rápida evolución. «Son como los pavos que esperan la Navidad», dice Mark O’Keefe de Optima Consultancy. Los emisores de tarjetas subcontratan la mayor parte de su procesamiento a proveedores de tecnología como FIS (Fidelity National Information Services). La adquisición de los comerciantes solía ser parte del negocio de los bancos, pero nunca fue considerada como parte principal. En la última década, más o menos, han sido apartado. La crisis financiera aceleró esto. En 2010, el Royal Bank of Scotland (RBS) vendió Worldpay a Bain Capital y Advent International (dos firmas de compra), por £ 2 mil millones ($ 2.7 mil millones) como condición del rescate del prestamista por parte del contribuyente británico.

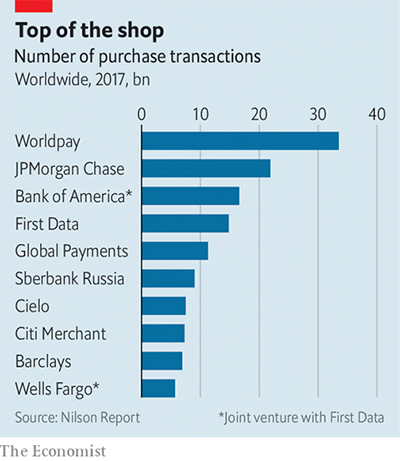

RBS ahora puede sentir un tinte de pesar. Después de una fusión de £ 9,3 mil millones con Vantiv, un compañero estadounidense, el año pasado, Worldpay es la mayor adquirente del mundo. Dice que procesó más de 40 mil millones de transacciones en 2018. Otras entidades no bancarias, como Global Payments, también se han convertido en gigantes (ver tabla). Esto se debe en parte al crecimiento orgánico. La adquisición es más rentable que otros trabajos de procesamiento, que se han convertido en productos básicos. También es más barato y más rápido de escalar en la web: la instalación de terminales de tarjetas en la tienda requiere mano de obra y presencia local. Ayuda que el volumen de transacciones, sobre las que los adquirentes cobran una tarifa, se dispare, impulsado por gastos voraces en economías emergentes.

Pedro Luis Martín Olivares

Las fusiones, a menudo orquestadas por firmas de capital privado, han consolidado partes de la industria. Los adquirentes han comprado pasarelas. Los grandes proveedores de tecnología han incorporado firmas de software más pequeñas. Pero las adquisiciones verticales por parte de proveedores de tecnología amplia de especialistas en pagos, como las de Worldpay, son nuevas. La fusión se produce apenas dos meses después de que Fiserv, el principal competidor de FIS, acordará comprar First Data, un rival de Worldpay, en un acuerdo de $ 22 mil millones. Ambos marcan el inicio de la nueva fase de un juego de ajedrez. Los peones han sido capturados, pero la mayoría de las piezas grandes aún están libres. Dado que desempeñan roles muy diversos, docenas de combinaciones posibles tienen un sentido estratégico, dice Lisa Ellis de Moffett Nathanson, una firma de investigación.

Las fusiones verticales permitirán a las compañías reducir costos, ganar poder de fijación de precios y productos de venta cruzada, a menudo a los bancos, sus antiguos propietarios. Esto les dará la potencia de fuego para alcanzar el objetivo real: establecer una red de adquisición verdaderamente global. A las multinacionales como Hilton o Ikea les encantaría la simplicidad de firmar un solo contrato que cubra sus necesidades de pago en todo el mundo. El acuerdo de Worldpay es un paso en esa dirección. La firma, que se centra en Europa y América, debería beneficiarse de las relaciones existentes de FIS en los mercados emergentes.

Parece así, que los tratos inofensivos podrían precipitar la revuelta. El 11 de marzo, PayPal, un pionero de billetera digital que ahora tiene un valor de $ 119 mil millones, anunció una inversión de $ 750 millones en MercadoLibre, una plataforma de comercio electrónico de América Latina. Worldpay, que tiene ambiciones en la región, seguramente estará observando, PayPal utiliza First Data como su adquirente. Por su parte, FIS ya está pensando en la próxima jugada. «No nos sorprenderá que otras compañías se unan», dice John Crawford de FIS. «Tampoco esperamos que sea nuestro último trato».

Sabías que puedes leer esta noticia y otras en Telegram

Pedro Luis Martín Olivares

Economía y Finanzas

Sé el primero en comentar en «Los sistemas de pagos globales y su lucha evolutiva dentro de un entorno de vanguardia»